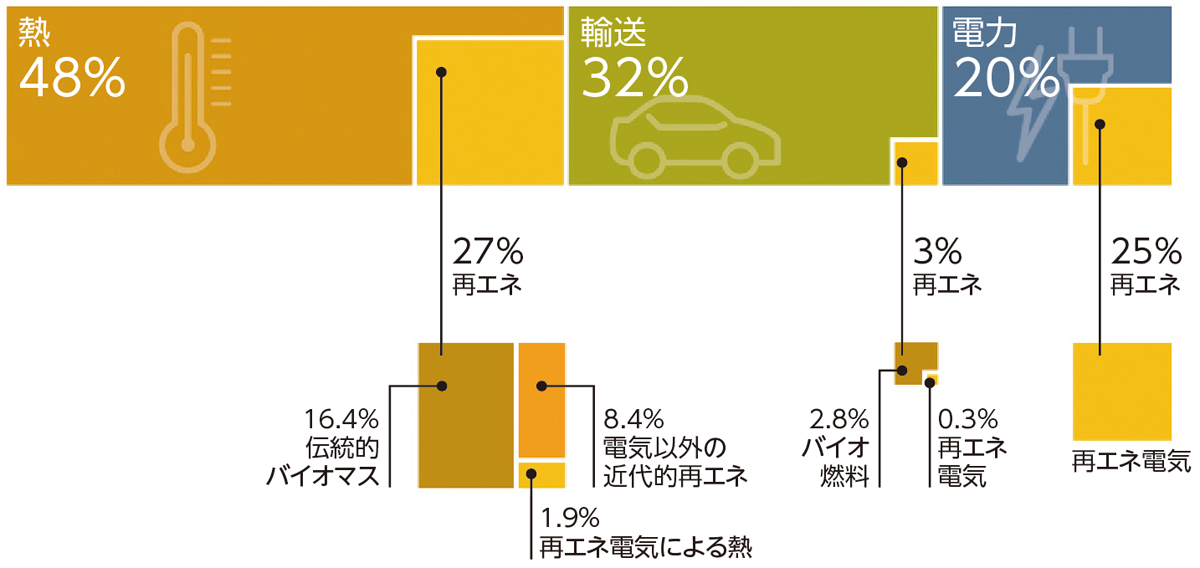

REN21自然エネルギー世界白書2018によると、2017年の世界の自然エネルギー電力の発電容量は2,195GW(うち1,114GWは水力)に達した【*13】。世界の電力供給の25%を再生可能エネルギー(大型水力を含む)が占めている(下図)。バイオマス発電の発電容量は、2016年の114GWから2017年に122GWに増加、年間発電量は同じく501TWhから555TWhへと増加した。バイオエタノール生産量は、1.03億㎘から1.06億㎘に増加、FAMEバイオディーゼル生産は3,100万㎘で横ばい、水素化植物油(HVO)生産量は590万㎘から650万㎘に増加した。

図:世界の部門ごとの総最終エネルギー消費における再生可能エネルギー

出所:REN21自然エネルギー世界白書2018(日本語訳:バイオマス産業社会ネットワーク)

世界の熱生産合計に占める現代的な自然エネルギー熱(伝統的なバイオマス熱を除く)は、約10%にすぎない。また、146カ国が自然エネルギー電力の目標を設定している一方、自然エネルギー熱の目標を設定しているのは、48カ国である【*14】。交通部門では、電動化が進むことで自然エネルギー導入の機会となりうると考えられる。

2017年の世界のバイオエネルギーの量的な成長はゆるやかなものだった。化石燃料の価格の低迷が大きいが、太陽光や風力の急速なコスト低下と大量導入が進む中で、バイオエネルギーの役割は新たな段階に入りつつあり、質的な変化を遂げようとしているからだ。日本におけるバイオエネルギー市場の健全な発展を実現するためには、その動向を的確に捉えることが必要である。

2017年は、世界的に化石燃料価格が低迷した2016年の影響が続き、市場動向も緩慢なものだった。これまで堅調に成長を続けてきた欧州のバイオエネルギー熱の市場においても、化石燃料との価格差が縮まり、バイオマス燃料消費量の増加は微増に留まった。また、ボイラーやストーブなどの機器の販売は、2016年から冷え込んでいると聞くことが多かった。他方、2017年に入り、化石燃料価格の上昇の結果として、販売台数は改善傾向にあると報告したイタリアの大手ペレットストーブメーカーもある【*1】。

しかし、2015年にパリ協定が発効し、劇的なCO2の削減が求められる中で、このような停滞は許されないというのが関係者の共通した見方だ。特に、太陽光や風力発電の導入量が順調に伸びているのに対して、バイオエネルギーなどの自然エネルギー熱の利用は低調であり、電力部門のFITに相当するような、強力で適切な支援策の必要性が指摘されている【*2】。

そのため、World Bioenergy Association(WBA)などからは、今後の化石燃料価格の下落を見越して、バイオエネルギーへの安定的な投資環境の整備のため、統一的なカーボンプライシングの導入を求める声も出ている【*3】。

なお、EUでは、2018年1月に可決された再生可能エネルギーの新指令(REDⅡ)において、再生可能エネルギー熱の取り扱いが重要視されていることも、市場には好材料となっている。ただし、他の技術の台頭を無視することはできない。その一つが、風力や太陽光の変動を吸収できるヒートポンプであり、地域熱供給網における供給温度の低温化と相まって、その熱源にヒートポンプだけではなく、大規模な太陽熱集熱器を採用する事例が現れている。

次に、発電市場で注目すべき点としては、以下の2つを上げることができる。

1つ目は、大規模な石炭火力発電所のバイオマスへの燃料転換事例が増加していることである。世界的には、石炭火力発電所へのバイオマス混焼は、すでに長い経験の蓄積があったが、これを発展させるかたちで、イギリスのDrax発電所やカナダのOntario発電所が、100%バイオマス燃料への転換に成功し、注目を集めてきた。

2017年の動向で重要だったのは、デンマークのオーステッド社が、同年2月に発表した2023年までの石炭使用の停止と、それに伴う自然エネルギー電力の増加、特に既存の石炭火力発電所のバイオマスへの転換である(表)。これらのデンマークの石炭火力発電所は熱電併給プラントであり、地域熱供給の熱需要に合わせて、発電側の出力も調整することができる。

表:オーステッド社が保有する石炭火力発電所のバイオエネルギーへの転換の状況

| 発電所名 | 発電出力(MWe) | 状況 |

|---|---|---|

| Asnæs | 1,057 | 木質チップボイラへの転換を検討中 |

| Avedøre | 810 | バイオエネルギー等を熱源として建設中 |

| Kindly | 734 | 石油・ガスによりピークカット用ボイラとして活用 |

| Studstrup | 700 | 2016年に木質ペレットに転換 |

| Skærbæk | 392 | 2017年に天然ガスを木質チップに転換 |

| Esbjerg | 378 | バイオエネルギー転換について検討中 |

| H.C. Ørsted | 185 | 1994年に石炭から天然ガスに転換 |

| Herning | 88 | 2009年にバイオマスCHPとして建設 |

| Svanemølle | 81 | 1985年に石炭から天然ガスに転換 |

効率的なエネルギーシステムが構築されていれば既存の火力発電所を再生できるというよいモデルになっている。

なお、こうした大規模なバイオマス転換は、巨大なバイオマス需要を生み出すため、その持続可能性を確保するため、持続可能性基準の導入がセットで行われている。

2つ目はドイツにおける入札を巡る動きである。2002年に開始したドイツのEEG(FIT制度)は、2014年と2017年と2度に渡り、大きな制度変更を行った。特に、2017年からは全ての電源に入札制度を適応し、改革の帰趨が注目されている。バイオエネルギーでも、2017年に最初の入札が行われたが、低調に終わっている。

そもそもの募集枠122MWに対し、応札した33件のプロジェクトの合計出力は41MWだった。さらに、落札したプロジェクトは24件で28MWにとどまり、しかもその中の20件が既設案件で、8年間落札価格での売電の延長権を得た。入札結果を受けて、ドイツバイオマス協会は、最低落札価格が低すぎ、特に新規プラントには厳しい、といったコメントを発表し、2018年以降の改正を求めている【*4】。

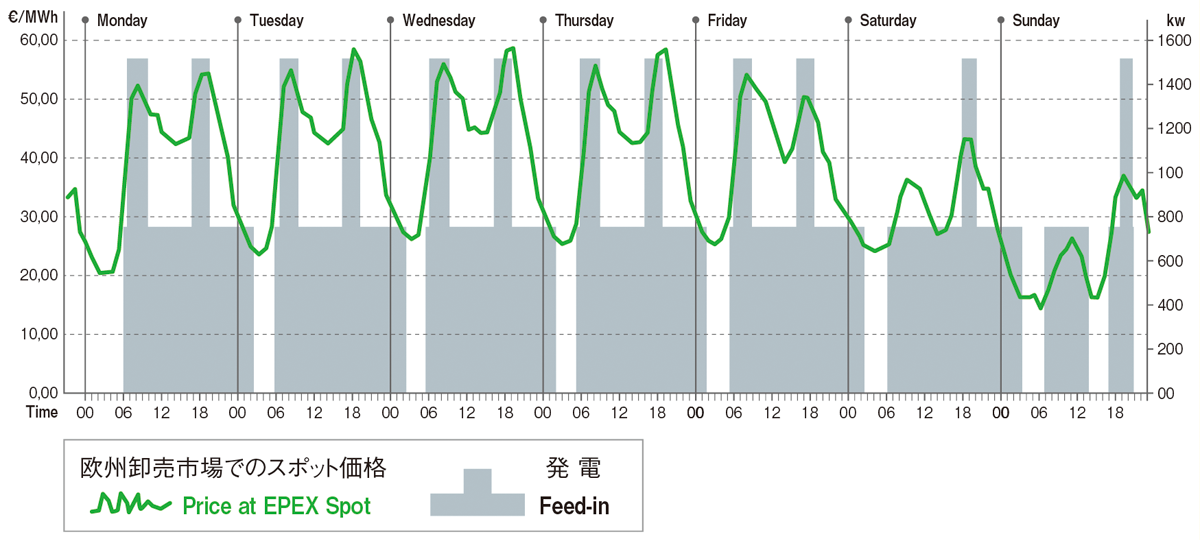

さらにドイツでは、かつての全量買取が保証されていた時代と制度が変わり、自ら売電することが求められるようになった。個人を含む小規模の発電事業者は、需要家の電力需要を束ねて効果的な販売を行うアグリゲーターを介して、VPP(バーチャル・パワー・プラント)を構築し、電気を販売する動きが出ている。ドイツのVPPのパイオニアであるNext Kraftwerke社では、ドイツ全土で約4,000あるバイオガスプラントの内、約1,000と契約し、変動する需要に合わせて運転を行うことで、調整力を提供し、対価を得ている。このような領域では、出力調整が容易なバイオガスが活躍しているが、木質バイオマス発電のプラントも条件が合えば参加できる。調整力の提供の可否が、将来のバイオエネルギー発電にとって、重要な要素となるだろう。

図:市場価格に合わせたバイオガスプラントの運転例

出典:Next Kraftwerke

このように市場において注目すべき動きが相次ぐ中、2017年、バイオエネルギーの将来を考える上で、重要なレポートも国際機関から公表されている。

まず、IEAが2012年以来5年ぶりとなるTechnology Roadmapを発表した【*5】。2012年版は熱と電力のみを取り扱っていたが、2017年版は輸送部門も含めた総合的な内容になり、IEAの2℃シナリオと整合する量的な見通しが示されている。具体的には、今後増加が見込まれる領域として輸送燃料や産業用の熱利用など、他の自然エネルギーでは対応できない領域が重視されている。またIEA Bioenergyは、太陽光や風力など変動性の自然エネルギー電力を補完するための、バイオエネルギーの調整力について、現状と方向性を論じたレポートを発表している【*6】。日本においては、これらの国際的な議論の動向を踏まえて、自然エネルギー財団がレポートを発行し、日本のバイオエネルギー戦略の再考を提案している【*7】。

また脱炭素化に伴い、世界的には、石油等の化石燃料由来のプラスチックやマテリアルのバイオ系マテリアルへの切り替えが速いスピードで起こる可能性がある。こうした中で、Bioeconomyというビジョンが登場し、日本でも言及される機会が増えるだろう。エネルギーとマテリアルの積極的な利用は、生態系の炭素固定を加速化させ、ネガティブエミッション(負の排出=吸収)を実現するというコンセプトが示されているが、農地・森林などの適切な生態系管理が前提になることは言うまでもない。

< 自然エネルギー財団上級研究員 相川 高信 >

違法伐採木材とは、伐採時の盗伐・禁止樹種伐採、伐採許可の偽造、加工・流通段階での操業許可証の偽造、許可量以上の取り扱い、輸出時における輸出許可証の偽造、密輸などの違法に伐採・加工・流通された木材のことである。2000年頃から国際的問題として浮上し、米国改訂レイシー法(2008年)、EU木材法(2010年)、豪州違法伐採禁止法(2014年)などが制定され、日本でも2017年に合法木材等利用推進法(クリーンウッド法)が施行されたが、同法は登録に基づくボランタリーなものにとどまっている。

違法伐採は汚職と組織的犯罪に密接に関連しており、違法伐採からの利益が汚職をあおり、法規制、民主的なガバナンスの原則、人権尊重をむしばまれている国が存在している。違法伐採と関連する取引は、輸出国と輸入国双方の合法的な森林産業の競争力にダメージを与え、木材生産国に医療、教育、その他の公共サービスの改善や持続可能な森林管理のために利用できた100億から150億米ドルの収益を損なわせている。

日本のFIT制度では、こうした違法伐採木材を対象にしないよう、「合法木材」を燃料とするバイオマス電力を買取の条件としている。だが、今後輸入バイオマスが急増すると考えられるため、2017年7月にNPO法人バイオマス産業社会ネットワークは、ベトナム現地調査を行った。ベトナムはカナダに次ぐ日本へのペレット輸出国であり、今後、急速な輸出量の増加が予想される。

ベトナムの森林は、生産林、特別利用林、保護林に分かれており、日本へ輸出される木材は、森林面積の約半分を占める生産林から伐出される。ベトナムは現在、EUの自主的二国間合意EU FLEGT-VPA交渉を行っており、数年後にライセンスが発行される見込みだが、その一方、アカシアの植林ブームで、ベトナム中南部クイニョン市郊外の山頂からの景色は、一面、アカシアの樹海であった(目次上段中写真)。アカシアは成長が早く、8年程度で伐採されまた植林されるが、同じ土地に3回植える成長量が低下するとのことで、そうした林業が果たして持続可能なのか疑問を持った。また、NGOへの聞き取りでは、違法伐採木材の事例が見られると指摘があった【*1】。

日本のFIT制度では、木質バイオマスに厳しいトレーサビリティを求めており、輸入バイオマスではFSCなどの森林認証が使われている。FSCは国際的に最も信頼されている森林認証だが、そのFSCもさまざまな環境に係る懸念が指摘されており、2018年、グリンピース・インターナショナルはFSCのメンバーシップから離脱している【*2】。

また、欧州科学アカデミー諮問委員会(EASAC)によると、バイオマス発電は発電効率が低く、石炭火力以上のCO2/kWhを排出する。その「炭素借金」を返済する期間が、皆伐された森林バイオマスの場合は数十年から数百年が必要となり、現在の温暖化対策として不適である、としている。そのため、バイオマス発電への政策的助成は、廃材や副産物と森林バイオマスを区分けして行うべきと指摘している【*3】。

日本のFIT制度においても、こうした国際的動向を注視しながら進めていく必要があると考えられよう。

©バイオマス産業社会ネットワーク